티스토리 뷰

반응형

금리는 단순한 숫자 이상이다. 소비자, 기업, 투자자 모두의 행동을 바꾸고, 수출-입, 환율, 자산시장까지 연결고리가 많다. 한국은 미국의 금리 흐름을 늘 주시할 수밖에 없는 구조이고, 지금 시점(2025년 9월 중순)에서는 미국과 한국이 어느 방향으로 움직일지, 어떤 리스크와 기회가 있을지 비교해보는 것이 매우 중요하다.

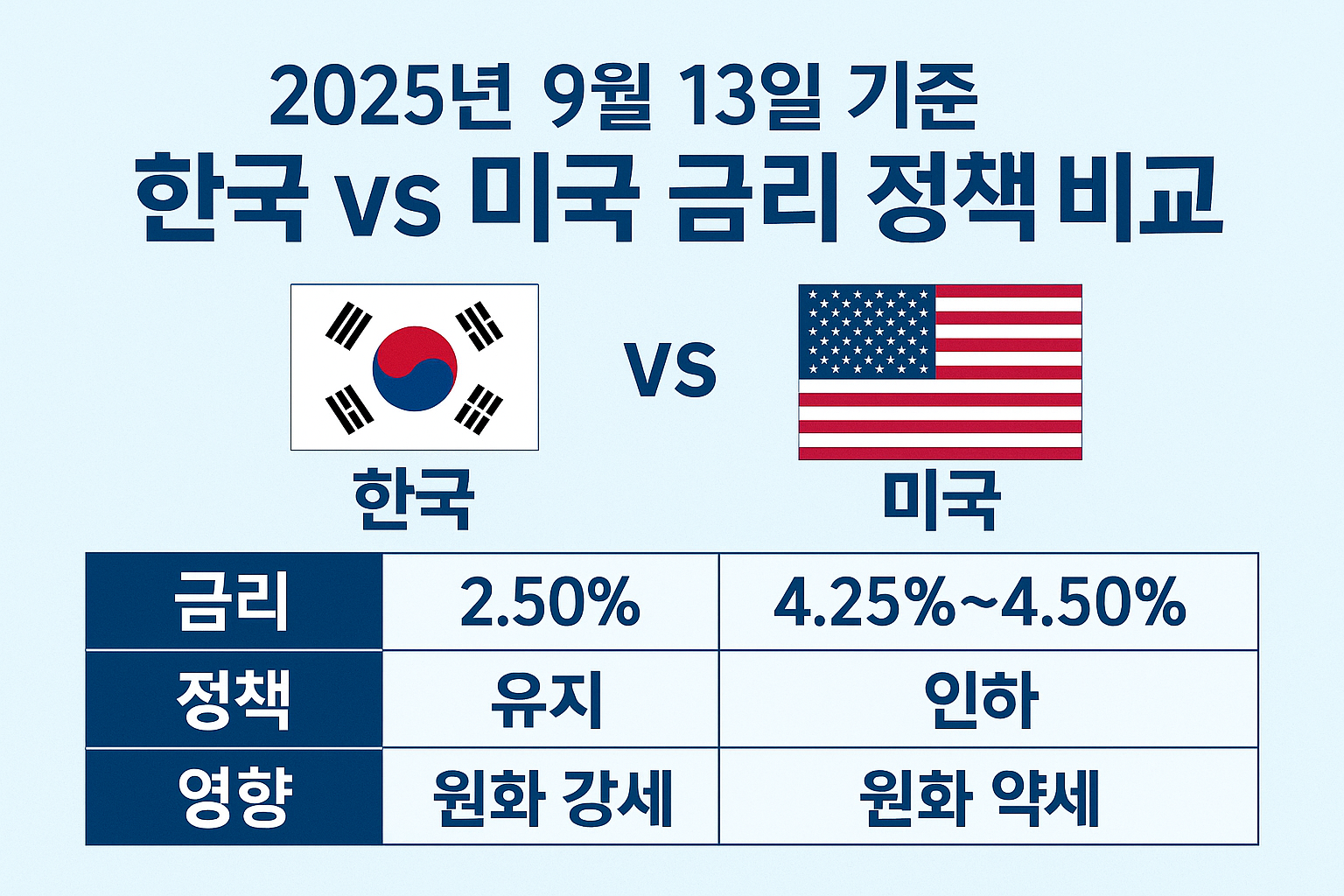

1. 현재 금리 및 인플레이션 현황

미국

- 연방준비제도(Fed)의 기준금리(정식 명칭: FOMC의 정책금리 목표 구간)는 4.25% ~ 4.50% 수준으로, 이 구간이 2024년 말부터 여러 회의 동안 지속돼 왔다.

- 물가 상황은 “완화되었다”라기보다는 “진정 조짐 있음” 수준이다. 8월 소비자물가지수(CPI) 상승률이 예상보다 조금 높아지면서, 코어 물가 등 일부 항목이 여전히 Fed의 목표치인 2% 주변 혹은 그 위에 있음이 드러남.

- 노동 시장에서는 최근 고용 증가가 둔화된 신호가 있고, 초기 실업수당 청구 건수가 증가하는 등 약간의 고용 약화 조짐도 보임.

한국

- 한국은행의 기준금리(정책 금리)는 최근 2.50% 수준에서 유지 중.

- 소비자 물가는 안정 쪽으로 기울고 있음. 2025년 8월 기준 한국의 CPI 상승률이 전년 대비 약 1.7% 수준으로, 최근 몇 달간 완만한 하락세나 둔화 조짐이 있음.

- 한국 내에서는 가계부채 부담, 집값 상승 등 금융 안정성 요소가 여전히 중요하게 작용하고 있음. 한국은행은 물가만 봐서는 완화 여지가 있으나, 금융 안정성과 환율 변동성, 외국인 자금 유출 가능성 등을 고려해야 하는 상황.

2. 두 나라 정책 방향 비교

| 항목 | 미국 (Fed) | 한국 (한국은행) |

| 금리 인상 vs 유지 vs 인하 | 최근에는 인상하지 않고, 금리 유지 중. 하지만 2025년 9월 회의에서 25bp 인하 가능성이 높게 점쳐짐. 더 나아가, 하반기에 추가 인하도 예상됨. | 현재는 금리 유지. 한국은행은 물가 둔화를 감안해 금리 인하 여지를 보고 있지만, 가계부채, 환율 안정성, 외부 충격 가능성 등을 고려해 섣불리 움직이진 않을 것이라는 분석 많음. |

| 우선순위 / 고려 요소 | 인플레이션 안정 + 고용시장 약화가 균형을 맞추는 과제. 물가 상승 압력, 특히 주택비·임대비·에너지 비용 등은 여전히 부담. 동시에 고용시장 둔화가 인하 여론을 부추김. | 물가 안정성, 금융시장 안정, 대출 및 부동산 시장 과열 방지, 원화 가치 보전 등이 중요한 고려 요소. 내수 침체와 수출 회복 사이에서 균형 찾기. |

| 리스크 요인 | 인플레이션이 다시 상승할 경우 인하 기대 무너질 수 있음. 또한 글로벌 요인—유가, 공급망, 무역 갈등—이 물가에 영향을 줄 가능성 있음. | 원화 약세, 외국인 자본 유출, 가계부채 부담 증가. 수출 의존도가 높은 한국경제 특성상 글로벌 수요 위축 시 충격이 큼. 또한 내수 회복이 더디면 경기 둔화 우려 커짐. |

3. 한국 경제에 미칠 수 있는 영향

미국과 한국의 금리 차이 및 정책 변화는 여러 채널을 통해 한국 경제에 영향을 준다.

- 환율 및 외환시장

미국이 금리를 내리면 달러가 상대적으로 매력도가 줄고, 그 여파로 원화가 강세로 돌아올 가능성 있음. 반대로 한국이 금리를 인하할 경우 금리 차가 벌어져 자본 유출 및 원화 약세 압력이 증가할 수 있음. - 자산시장 및 주식시장

미국 금리 인하 기대는 글로벌 유동성을 증가시켜 신흥국 및 한국 자산에 긍정적. 특히 한국에서는 수출 업종(반도체, 배터리 등), IT 등이 수혜 가능성. 그러나 금리가 너무 빨리 낮아지면 인플레이션 반등 우려로 채권 금리 등이 불안정해질 수 있음. - 부동산 및 가계부채

한국의 경우 가계부채 비중이 높아 금리 인하가 실행되면 대출 이자 부담이 줄어들어 긍정적이다. 하지만 부동산 가격의 과열 및 주택 매매 활성화로 인한 금융 리스크 확대 가능성 있음. - 소비와 투자

금리 인하가 확실해지면 소비자 대출, 자동차 대출, 개인 대출 등 금리 민감 상품이 활성화될 수 있고, 기업들도 설비투자에 좀 더 나설 가능성 있음. 반대로 금리 유지 혹은 외부 충격 발생 시 투자·소비 위축 지속될 수 있음.

4. 가능한 시나리오

아래는 2025년 9월 중순 시점에서 현실적으로 고려할 수 있는 몇 가지 시나리오:

- 시나리오 A: 미국 먼저 인하, 한국은 유지

미국이 9월·12월 회의에서 차례대로 25bp씩 인하를 시작하면, 한국은 물가 안정성과 금융 안정 리스크를 감안해 금리를 유지하는 쪽이 유리할 수 있음. 이 경우 원화 강세 압력, 수입 물가 하락, 수출 기업의 이익성 개선 등이 예상됨. - 시나리오 B: 미국과 한국 동반 인하

한국은행이 물가 둔화 흐름을 신뢰하고 10월 혹은 연말 회의에서 금리 인하를 단행하면, 자본 유출 우려가 줄어들면서 내수에 긍정적 효과가 있을 것임. 이 경우 위험은 물가 반등 가능성과 부동산 과열 등. - 시나리오 C: 미국 인하 지연 또는 인하폭 작음, 한국만 인하

이런 경우는 한국에게는 부담이 될 가능성이 큼. 금리 차 확대 → 원화 약세 → 환율 불안정 및 외국인 자본 이탈 → 수입 물가 상승 → 물가 안정성 흔들림 가능성 있음.

5. 투자자 및 가계가 주목할 전략과 대응

- 대출이 많은 가계 및 기업은 금리 인하 가능성에 대비해 변동금리 대출을 고정금리 전환 고려하기.

- 예금자라면 금리 하락 시점 대응책 마련—단기 예치 상품 활용, 금리 유지 기간 약정 상품 활용 등이 유리함.

- 주식투자자는 수출 중심 업체 및 글로벌 금리 변화에 민감한 업종 위주로 포트폴리오 점검.

- 부동산시장에서는 금리 인하 기대가 이미 반영되어 있는지, 미래의 금융 안정성 정책 변화(예: 대출 규제 강화 등) 가능성도 감안해야 함.

6. 맺음말

2025년 9월 13일 현재, 미국과 한국의 금리 정책은 상당히 다른 조건-다른 제약 하에 움직이고 있는데, 미국은 인하 시작을 눈앞에 두고 있고, 한국은 인하 여부보다 ‘언제 어떻게 움직일지’를 조심스럽게 저울질하는 단계라고 보는 게 정확하다.

한국 경제에 있어 중요한 것은 단순히 금리 수치 변화만이 아니고, 정책의 신뢰성, 통화정책과 금융 안정성 간의 균형, 그리고 **외부 변수(환율, 수입 물가, 글로벌 경기)**다. 투자자든 일반 소비자든, 앞으로 몇 달간은 금리 뉴스 하나하나가 실생활과 자산 흐름에 큰 영향을 줄 가능성이 높으므로 주의 깊게 지켜볼 필요가 있다.

반응형

반응형

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 경주 경제효과

- “미래에셋증권 연금저축 계좌

- 연금저축 개설 방법”

- “LAFC 티켓 가격 폭등”

- “MLS 최고 이적료 기록”

- “17세 연금저축”

- 포항 산업

- 정부 매칭 적금

- NVIDIA GPU 공급

- 동남권 산업벨트

- 기생생물 분류

- ‘역대’

- “손흥민 LAFC 이적”

- ‘최신’

- “LAFC 분석”

- 울산 수소경제

- 손흥민 LAFC 경기 시청 방법

- 글로벌 자동차 브랜드 비교 한국 자동차 산업 경쟁력 현대차 vs 테슬라 기아 EV6 평가 전기차 시장 동향 자동차 기술력 비교 2030 미래 모빌리티

- 윤석열 내란 판결|이재명 정부 정책|경제영향|재정지출|기업투자|금융시장|고용시장

- “MLS 시장 전망”

- apec 경주

- “손흥민 데뷔전”

- “MLS 역사”

- ‘K-Pop Demon Hunters’

- 한국 미래 산업

- ‘2025’

- “MLS 유니폼 판매 1위”

- 엔비디아 한국 협력

- 삼성 현대차 회동

- 한국의 기술 야심

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

글 보관함